少し前になりますが、1月17日・18日は議会運営委員会の行政視察でした。

17日は熊本市議会にて、予算決算の審査方法を視察させていただきました。

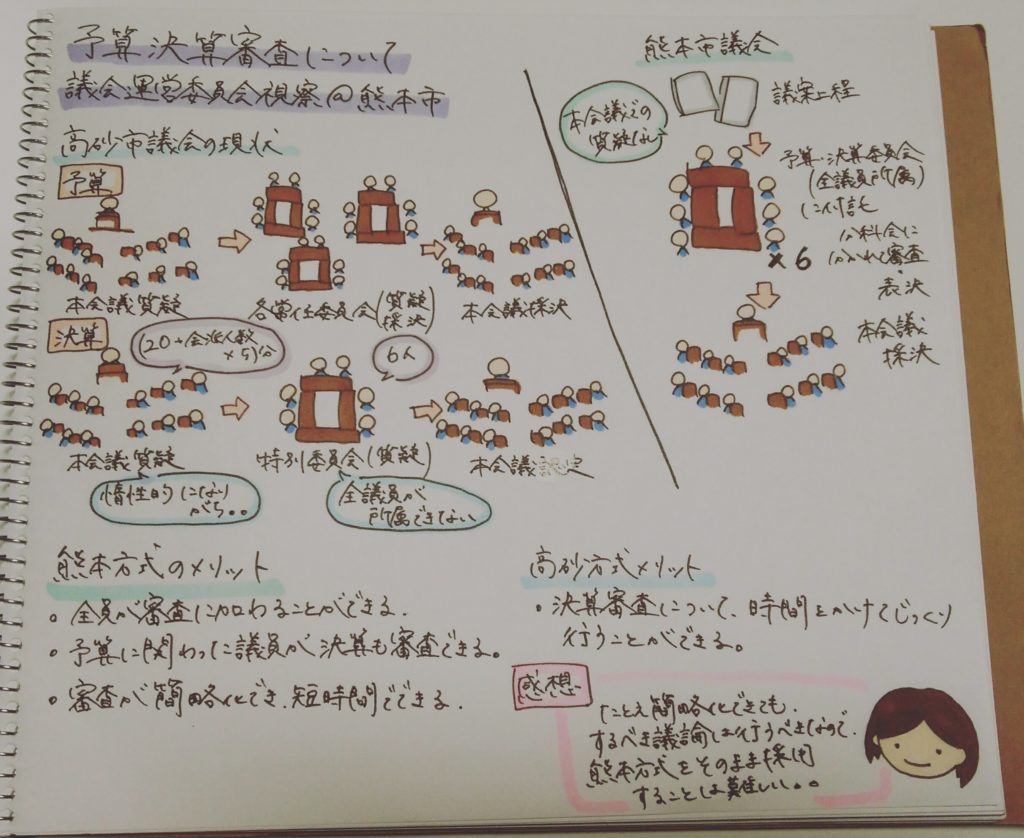

高砂市議会では、予算は本会議での質疑の後、各常任委員会にて、決算は本会議での質疑の後、決算特別委員会に付託され、審査を行うことになっています。

ただ、この方法はどこの議会でも同じというわけでなく、予算も特別委員会に付託して審査を行う議会もあれば、決算も常任委員会で審査する議会もあります。

今回、議会運営委員会に所属する議員それぞれ、問題意識があり審査方法について視察することとなりました。

私が持っている問題意識は主に決算審査についてで、

・本会議質疑が惰性的になりやすいこと

・多岐にわたる分野の決算審査において、6人の委員では不十分であることが考えられること

・それぞれの委員会の委員が異なるため、予算の審査が決算に反映されにくく、また決算の審査が予算に反映されにくいこと

などです。

そんな中、熊本市議会では全員所属の予算決算委員会が設置されており、予算関連議案や決算議案はこの委員会で審査される方法がとられているということで、興味深く視察しました。

予算決算委員会は、各常任委員会と同じ委員・同じ所管部署をもつ分科会が設置されており、そこで予算関連議案や決算が審査され、表決に移るというしくみです。

この方法でうまく審査が行われれば、上記の私の問題意識も解決することとなります。

文章ではわかりづらいところもあるため、グラレコはこちら。

そんな期待を胸に、視察させていただきましたが、予算決算委員会の手法も課題があることがわかりました。

課題の最たるものは、審査が簡略化されすぎるため、十分な審査ができずに委員会が終了することもあるということ。

熊本市議会でもかつては決算特別委員会が設置され、高砂市議会同様に、9月定例会から12月定例会の間の閉会中審査が行われていたとのことですが、予算決算特別委員会になってからは9月定例会中に決算審査も済ませることになり、審査のための日数があまり確保されていないとのことでした。

たしかに、9月で決算を認定しないと翌年の予算に反映されづらいということもありますし、時間をかければ良いというものでもありません。

ただ、議論すべきことは議論しなければなりませんし、効率化を求めて審査手法を変えたことによって議論がお粗末になれば元も子もありません。

個人的には、決算審査の本会議質疑については改善の余地があるものの、その他については熊本市議会の手法をそのまま高砂市議会でも取り入れることは難しいと感じました。

議論重視を大切にしながら、より効果的な審査方法を模索する必要があると感じています。

この記事へのコメントはありません。